تحرير سوق الغاز الطبيعي التركي

إبراهيم سعيد إرنيتش

تطور سوق الغاز الطبيعي التركي وسط تحديات متنوعة خلال 37 عاما، لكن الغزو الروسي لأوكرانيا عام 2022م أضاف تحديات جديدة، خصوصا مع ما تبعه من أزمة الطاقة، والتي تمثلت آثارها في مخاطر ارتفاع الأسعار، والتوجه العالمي نحو تقليل الاعتماد على الطاقة ذات الانبعاثات الكربونية، علاوة على طموحات تركيا الإقليمية في التحول إلى مركز لصناعة الغاز الطبيعي، وقد شكل اكتشاف حقل غاز سكاريا عام 2020 تغييرا محوريا في ما يتعلق بمدى اعتماد تركيا على الواردات في مجال الطاقة، ومع تولي بوتاش (مؤسسة أنابيب النفط) للعمل في حقل سكاريا بعقد يمتد حتى عام 2026م، فهناك احتمالات مرتفعة لإحداث إعادة هيكلة في سوق الطاقة التركي، قد تشمل إعادة بناء شاملة، وسياسات تسعير جديدة، وهذه الآليات بقدر ما تحمل من فرص، بقدر ما تبرز عبرها تحديات جديدة، وهو ما يؤكد الحاجة لمقاربة شمولية تسمح باستكشاف الصعوبات الراهنة، وتعزز من الفوائد، والآفاق المتنامية.

مقدمة:

عرف سوق الغاز التركي تطورا وسط تحديات مختلفة، وتحولات متنوعة، وذلك عبر 37 عاما مضت، حيث نتج عن ذلك احتمالات واعدة وملابسات معقدة، وقد أفرز الاجتياح الروسي لإوكرانيا عام 2022، وأزمة الطاقة تداعيات متنوعة على سوق الغاز التركي من بينها ارتفاعات سريعة لأسعار الطاقة، رافقها تسارع في التوجه نحو الطاقة غير الكربونية، وفي المقابل، فهناك ما يدعم خطة تركيا في التحول لمركز للطاقة على المستوى الإقليمي، فقد شكل اكتشاف حقل غاز سكاريا عام 2020 تحولا غير مسبوق في مجال سوق الغاز التركي، والذي لطالما اعتمد على الواردات، ففي العام 2026 سينتهي عقد شركة بوتاش -شركة أنابيب النفط التركية –، وهو ما سيمثل فرصة طال انتظارها لإعادة هيكلة السوق قد تشمل خطة تفكيك مؤسسية، كما يتوقع إطلاق سياسة سعرية جديدة، وإصلاحات أخرى للسوق، لذلك فإن هناك آليات داخلية وخارجية تضيف مكونات جديدة للسردية المتعلقة بهذا الموضوع، وقد تجعل التحديات أكثر تعقيدا، أو تمنح فرصة لتبني مقاربة أكثر شمولية، إذ تتناول مقاربة من هذا النوع الصعوبات القائمة، وتحديد المخاطر، والفرص المتنامية.

نظرة موجزة على سوق الغاز التركي: الماضي والحاضر والمستقبل

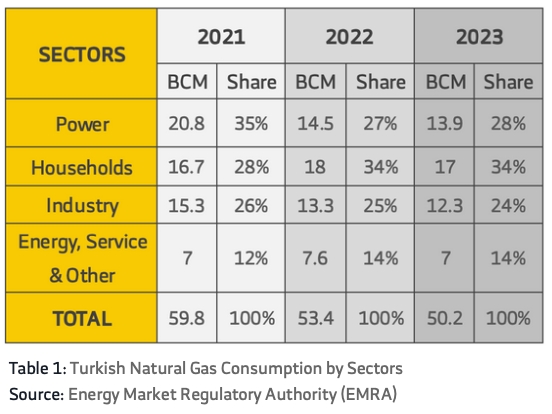

ساهم الغاز الطبيعي منذ 1987 في تطور، ونمو الاقتصاد التركي، ولعب دورا جوهريا في تلبية احتياجات السوق من الطاقة، ووفقا لأرقام هيئة تنظيم سوق الطاقة (EMRA)، فإنه وفي العام 2023 بلغ استهلاك السوق المحلي من الغاز الطبيعي 50.2 بليون متر مكعب (انظر الجدول 1) [1]، حيث تعتبر تركيا رابع أكبر مستهلك في أوروبا للغاز الطبيعي بعد كل من ألمانيا، والمملكة المتحدة، وإيطاليا [2]، فقد لعب الغاز الطبيعية خلال العشرين سنة الماضية دورا محوريا في تلبية احتياجات السوق التركية، ووفر طاقة ذات انبعاثات كربونية أقل مقارنة بالفحم الحجري، فقد مثلت الطاقة الكهربائية المولدة بالغاز الطبيعي 20.88 % من مجمل الإنتاج الوطني للطاقة الكهربائية. [3].

وعقب يناير 2024، جرى ربط الواحد وثمانين مدينة، و836 منطقة سكنية بنظام الغاز الطبيعي [4]، ووفقا لجمعية شركات توزيع الغاز التركية (GAZPER) فإن 82% من السكان في تركيا يصلهم الغاز الطبيعي، وأن 71 % من السكان مستخدمون فعالون للغاز [5]، وبحلول عام 2026، فإن EMRA تتوقع ارتفاع عدد المناطق السكنية المغطاة بشبكة الغاز الطبيعي ليصل إلى 1000 منطقة سكنية، حيث سيصل عدد المستخدمين الفعالين للغاز الطبيعي إلى 71,5 مليون نسمة، يمثلون 80% من سكان تركيا في العام 2026، وفقا لتوقعات توركستات للسكان في ذلك العام.

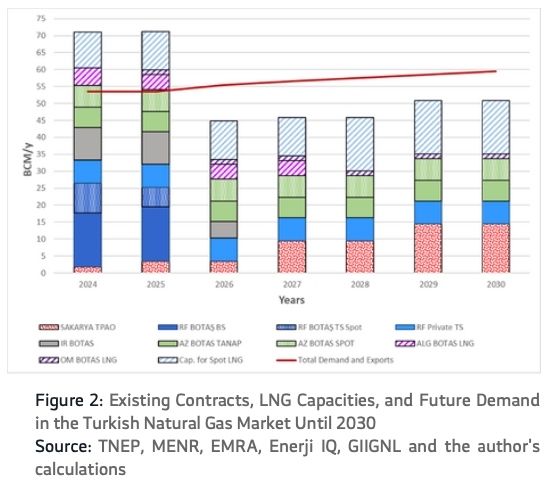

ومن المرجح أن تمثل الأهداف الوطنية المتعلقة بالطاقة والانبعاثات أثرا كبيرا على مستقبل الطلب على الغاز الطبيعي، فمشروع الطاقة الوطنية التركي (TNEP) يسعى للوصول بمعدلات استهلاك الغاز إلى 52 مليار متر مكعب سنويا (42.9 متر نفطي مكافيء) في العام 2025، وإلى 58 مليار متر مكعب (46.2 متر نفطي مكافيء) في العام 2035، (انظر الجدول رقم 2) [6]، ووفقا لمخطط TNEP فإن التوقعات تظهر نموا متسارعا في استهلاك الغاز في السنوات القريبة، بما يفسح الطريق لنمو متزايد بثبات في المستقبل، ما يؤكد أيضا أن سوق الغاز التركي يقترب أكثر من مرحلة الحيوية، والازدهار.

ولكن لا يزال النقاش دائرا، ومستمرا حول التحديات التي تواجه قانون سوق الغاز الطبيعي (NGMAL) رقم 4646 للعام 2001، وأفضت إلى تعقيدات وهواجس تتعلق بتطور القطاع، لقد هدف القانون إلى إتاحة مجال أكبر من الحرية لسوق الطاقة التركي، ولكنه أخفق في فك ارتابط السوق بشركة بوتاش مؤسسة أنابيب النقط التركية -وهي شركة حكومية- في السوق، أو حتى خفض نصيبها من السوق ليكون نوريدها أقل من 20% من السوق، فرغم أن مقدارا من عقود التوريد الخاصة بغازبروم التابعة لبوتاش جرى تحويلها عام 2007 إلى شركات خاصة، بينما جرى تمديد عقود بوتاش المنتهية عام 2013 بواسطة شركات خاصة، فقد حافظت بوتاش على معدل حصة سوقية يبلغ 92.2% من مجمل التوريد في آخر خمس سنوات [7]، كما تكرست هيمنة شركة بوتاش على السوق عبر سياسة التحكم في الأسعار الحكومية، التي اعتمدتها إدارة مبيعات شركة بوتاش، ورغم أن قانون سوق الغاز الطبيعي كان يستهدف فك الارتباط ببوتاش حتى 2009م، إلا أن هذه الجهود أخفقت في خلق سوق شفافة، وذات فرص متساوية في بيئة سوق الغاز الطبيعي، بحيث تتنافس مؤسسات متعددة منفصلة، وهذا الظرف يبرز التعارض المستمر بين السياسة الموضوعة، والتنفيذ العملي.

سوق الغاز التركي عقب الاجتياح الروسي لأوكرانيا: التحديات والفرص المتنامية.

1-ارتفاع أسعار توريد الغاز ولعنة سياسات الدعم المالي

في أوروبا، فإن تقديرات أسعار الغاز التجارية لدى خدمة عنوان الترحيل TTF تظهر ارتفاع الأسعار إلى 38 دولار لكل مليون متر العام 2022، وأكثر من ثماني مرات عن الأعوام الخمسة السابقة 2016-2020 [8]، وقد استقرت تقديرات الأسعار المتداولة في "خدمة عنوان الترحيل TTF " في العام 2023 عند 12 دولارا لكل طن متري نفطي مكافيء، وذلك بسبب نجاح سياسة الاتحاد الأوروبي، وإجراءاته العائدة لتفضيلات ترجع للظروف المناخية، وعلى أي حال، فإنه إذ لم يجر تمديد اتفاق الترانزيت بين غازبروم الروسية، وبتروجاز الأوكرانية لما بعد 2024، ما يشكل ضغطا على أسعار الغاز الأوروبية، وبعد عام 2026 وبالنظر إلى بداية عهد جديد لازدهار تسييل الغاز، وتحسن ظروف التزويد، حيث يتوقع معهد أوكسفورد لدراسات الطاقة )OIES) بأن أسعار الغاز المسال الأوروبية، والآسيوية قد تنخفض إلى ما بين 7-8 دولارات أمريكية لكل مليون متر بين عامي 2029-2030 [9]، وفي المقابل، فإن 80-90% من الطلب الأوروبي على الغاز المسال كان يلبى عبر العقود طويلة الأجل، وتقدر وكالة الطاقة الدولية IEA بأن الأسعار سترتفع بنسبة 70% بحلول العام 2030، إذا لم يجر توقيع عقود طويلة الأجل في مجموعة الاتحاد الأوروبي بالنظر لحالة عدم اليقين السائدة حاليا [10]، وبهذا فإن سوق الغاز الطبيعي الأوروبي يبقى عرضة لتقلبات الأسعار على المستوى العالمي، وهذا يشمل بطبيعة الحال تركيا التي تستوردا قسطا كبيرا من الغاز وفقا ل"خدمة عنوان الترحيل TTF".

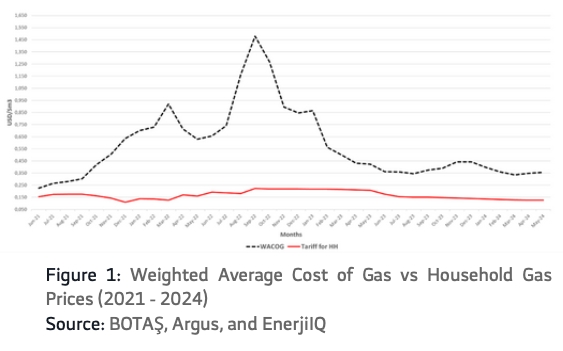

وقد ظهرت تبعات الغزو الروسي لأوكرانيا في فاتورة الغاز التركية، فوفقا لـ"خدمة عنوان الترحيل TTF " فإن فاتورة استهلاك الغاز التركي ارتفعت، وكذلك شهدت أسعار النفط ارتفاعا متسارعا ما أثقل الاقتصاد التركي، وعبر تاريخها -مع استثناء بعض السنوات- فقد واصلت الحكومة التركية عبر بوتاش تطبيق سياسة الدعم لاستخدام أصحاب المنازل، والصناعات الصغيرة، والمستخدمين التجاريين للغاز، وذلك في مواجهة أي ارتفاع في أسعار واردات الغاز، وأهم ما يتصل بهذه السياسة، أنها لا تميز بين ملاك المنازل حسب مدخولهم، وهو ما يجعل الآلية غير عادلة، وتقود لتوزيع غير متساو للموارد على المواطنين، بينما يبدو التسعير المطبق في القطاع الصناعي سببا في تردد رواد الأعمال في الإقدام على أي مخاطرة، وقد وصلت الفجوة بين تكلفة الاستيراد، وتكلفة الدعم لملاك المنازل بين العامين 2021-2024 لثقل تاريخي على الخزينة التركية (انظر الشكل رقم 1)، وتقول الأرقام التي نشرتها الخزانة التركية في 2021-2022 وفي 2023 بأنها تحملت 12 مليار دولار العام 2021-2022 فقط لمساعدة بوتاش عبر مدفوعات حكومية لمتابعة سياسة الدعم تلك. [11]

2-تركيا تصبح مركزا إقليميا للغاز الطبيعي

اتبعت تركيا سياسة متوازنة في الصراع الروسي – الأوكراني ما ساهم في تخفيف آثاره عالميا، وقد لعبت تركيا دورا هاما في اتفاق بحر الأسود للقمح، ذو الآثار العالمية [12]، إن قدرة تركيا السياسية، والتجارية لتقديم مركز الغاز الأناضولي (AGC) [13]، وتأسيس مركز إقليمي للطاقة، بحيث تتحقق أهداف اللجنة الأوروبية للطاقة (REpowerEU) الساعية بدورها لتنويع مصادر التزويد بالطاقة، ما يسمح لتركيا بأن تصبح شريكا موثوقا يساهم مع روسيا في تزويد دول أخرى، وفي سياق ضيق الخيارات في أسواق الغاز في الاتحاد الأوروبي بعد إخراج روسيا منها، فإنه يتوقع لتركيا أن تصبح منفذا لأسواق شرق، وجنوب شرق أوروبا.

كما أصبح لتركيا دور مهم في الممر الجنوبي عبر تكليف شركة أنابيب عبر الأناضول TANAP في 2018، وشركة أنابيب عبر الأدرياتيك TAP في 2020، وفقا لما أوضحته اللجنة الأوروبية (ٌREpowerEU)، وقد اتفق الاتحاد الأوروبي مع أذربيجان في يوليو 2022 على تصدير 10 بليون متر مكعب سنويا إلى أوروبا، وهو ما يعزز دور تركيا، وموقعها كممر آمن للطاقة، وعلاوة على ذلك، فإن تركيا ممر مميز للغاز الطبيعي الروسي عبر خط توركستريم، والذي بدأ منذ عام 2020م، والذي سيصبح الخط الوحيد لنقل الغاز الطبيعي الروسي، إذا لم يجر تمديد اتفاق الترانزيت بين أوكرانيا، وروسيا الذي يسمح بنقل الغاز الطبيعي، وقد أصدرت روسيا، وتركيا تصريحات عديدة تشير إلى أنهما ستبنيان مركزا لكميات إضافية من الغاز عبر تركيا.

في المقابل، استثمرت تركيا بقوة في مجال الغاز خلال العقد الماضي لضمان استمرار تزويد الطاقة، فقد زادت تركيا قدرتها التخزينية تحت الأرض من 2.8 مليار متر مكعب إلى 5.6 مليار متر مكعب عام 2023، وتأمل الوصول إلى 10 ملايين متر مكعب العام 2026م [14]، مع محطتين لتسييل الغاز، وثلاث محطات عائمة لإعادة تحويل الغاز، كما زادت تركيا من قدرة محطاتها لتحويل الغاز إلى 30.1 مليون طن متر مكعب (ما يعادل 41.1 مليار متر مكعب) [15]، ووفقا لتقارير EMRAفإن الطاقة الإنتاجية عموما لمحطات تسييل الغاز الطبيعي تبلغ 42.2 %، ما يوضح حجم الطاقة الإنتاجية غير المستغلة في محطات الطاقة تلك، والتي يمكن الإفادة منها في توريد الغاز المسال. [16[.

وقيام تركيا بتكثيف العمل في تعزيز قدرات محطات الغاز المسال، سيتيح لسوق الغاز التركي مزيدا من المرونة في مجال التوريد، والتصدير عبر الأنابيب لأوروبا، وذلك عبر الربط برا بواسطة بلغاريا، واليونان، وذلك بدمج الغاز المسال التركي في تلك الأنابيب لتصديره كذلك، بحيث تؤسس تركيا لنفسها بوصفها مركزا للغاز الطبيعي إقليميا، وفي هذا السياق، وقعت بوتاش عقدا لتوريد الغاز لكل من بلغاريا، وهنغاريا، ورومانيا، ومولدوفا في العام 2023، وقد أوجدت تركيا سوقا للغاز الطبيعي، وسمته "OTSP"، كما وضعت سعرا مرجعيا للغاز وآلية (GRF )، حيث تعمل آلية (GRF ) كمعيار لسعر الغاز يجري احتسابه في (OTSP)، وعلى أي حال، وبغض النظر من الدعم التركي الحكومي، فإن المقدار المتبادل عبر OTSP لم يتجاوز 1 بليون متر مكعب في العام 2023. [17]. وبرغم تقدم تركيا في مجال تعزيز قدرات نظام الغاز الطبيعي، وإصدارها مجموعة إجراءات شاملة وفقا للاتحاد الأوروبي لتجار الطاقة (EFET) الصادر عام 2023م، فإن هناك المزيد من المساحات التي تحتاج تطويرا للتحول نحو مركز إقليمي للغاز الطبيعي، ووفقا لتقييم اتحاد تجار الطاقة، فقد حصلت تركيا على 9 نقاط من عشرين، ولم يجر اعتماد (GRF) كمعيار لتسعير الطاقة. [18].

غاز متجدد لسوق الغاز التركي

يعتبر الاتحاد الأوروبي أكبر مسار لصادرات الغاز الطبيعي التركي بما يعادل 95.5 مليار يورو [19]، ولكن يظهر عامل آخر في الساحة، وهو آلية تقنين الكربون فقد أضاف الاتحاد الأوروبي آلية لتقنين ضبط تحديد الكربون (CBAM)، وأطلقها عام 2023، وتعرف بضريبة تحديد الكربون، والتي ستطبق فعليا عام 2026م، وتشمل جميع المنتجات التي صنعت بواسطة طاقة تؤدي لانبعاثات كربونية ضمن جهود الاتحاد الأوروبي لتشجيع تقليل استخدام الكربون في الدول خارج الاتحاد، بما يشمل ذلك فرض تعريفة على البضائع الداخلة للاتحاد الأوروبي، ويعني تطبيق هذه الضريبة وفقا لمحللين انخفاضا في الدخل القومي التركي بما بين 2.7 % - 3.6 % بحلول عام 2030 في ظل ظروف عادية لقطاع الأعمال [20]، لذا ينبغي على الصناعات التركية الاستجابة لهذا التحدي، والتحول لمراقبة البصمة الكربونية، والاتجاه نحو طاقة أكثر نقاء كالغاز الطبيعي، خاصة في القطاعات الأكثر حساسية.

يستخدم مشروع الطاقة الوطني التركي (TNEP) الغاز الطبيعي للمستخدمين النهائيين، حيث يتصور أن تقوم بمزجه بأنواع أخرى من الوقود النقي كالهيدروجين، والميثان المركب لتقليل الانبعاثات [21]، وفي هذا السياق، أعلنت وزارة الطاقة والموارد الطبيعية التركية (MENR) استراتيجية استخدام الهيدروجين في يناير 2023، وذلك ضمن الاستراتيجية الوطنية للعام 2053م المعروفة بـ "صفر ضمن الشبكة المستهدفة"، والمتعلقة بالانبعاثات، وقد أعلنت الوزارة أنه وفي المستقبل سيتم الوصول إلى أن تكون نسبة الهيدروجين المخلوط بالميثان 12%، والميثان المركب 30%، وذلك بداية من العام 2030 حتى 2053 [22]، ورغم أن الاتجاه العالمي نحو تقليل استخدام الكربون باستخدام أنظمة الغاز الطبيعي يؤكد أهمية الميثان الحيوي، فإنه غير مذكور بوضوح في أعمال شركة أنابيب عبر الأناضول للغاز الطبيعي، وذكر تقرير شركة الطاقة الدولية لتوليد الكهرباء (NGIE) حول استخدام الميثان الحيوي في العام 2050 في أوروبا، حيث يفترض التقرير أن تركيا تمتلك ما يقدر بـ13 بليون متر مكعب، وتصنف بهذا الثالثة على مستوى أوروبا بعد ألمانيا، وفرنسا [23].

الآليات الجديدة في تزويد الغاز التركي: اكتشاف حقل سكاريا والعام 2026

تورد تركيا الغاز الطبيعي عبر الأنابيب (72% في معدل خمس سنوات) [24]، فيما يتم تلقي الباقي عبر محطات تحويل الغاز الطبيعي المسال، وقد ظل الاتحاد الروسي هو المزود الرئيسي منذ نشأة سوق الغاز الطبيعي، وقد زادت أذربيجان مؤخرا نصيبها من توريد الغاز الطبيعي إلى تركيا، بينما تحافظ إيران على موقع ثابت كذلك في التوريد لتركيا منذ وقت طويل، وقد زاد التوريد عبر محطات الغاز الطبيعي من مرونة سوق الغاز الطبيعي، والذي يتعامل مع تقلبات الطلب المختلفة، وتعطل التسليم بسبب إشكالات الأنابيب، كما تتيح محطات تحويل الغاز المسال مجالا غير مستغل بعد لضمان أمن الطاقة عبر تصدير الغاز عبر الارتباطات.

علاوة على ذلك، ففي العام 2026 ستنتهي عقود محطات بوتاش قصيرة الأجل مع الاتحاد الروسي، وإيران، والتي تشكل 55% من عقود التوريد، (انظر الجدول 2)، ووفقا لتقارير Enrji IQ بأن عقود التوريد التركية يتضح أنها موزعة على النحو الآتي: 40% لصالح "TTF"، و60% من العقود النفطية [25]، وزيادة عقود خدمة عناوين الترحيل تزيد عدم استقرار أسعار سوق الغاز الطبيعي، ما قد يجعل الأسعار نفسها عرضة للخطر مستقبلا مع أزمات أوروبا المرتبطة بالعوامل الجيوسياسية التي لا تزال احتمالاتها تصاعدها مرتفعة، فإن لم يتم تمديد العقود بحلول 2026م أو إيجاد بدائل مختلفة مع تفضيلات مميزة لصالح تركيا، فحينها ستواجه تركيا ارتفاعا في الأسعار دوليا يرتبط بتداعيات على النقاط نفسها [26]، لهذا فعلى صانعي السياسة التركية أن يصوغوا استراتيجية واضحة للتعاقد لتخفيف الأزمات، وحالة عدم التيقن تجاه الأمن الاستراتيجي.

وقبل اكتشاف حقل سكاريا، كانت تركيا تعتمد بنسبة 99% على الواردات، حيث يمكن بعد اكتشاف حقل سكاريا باحتياطاته البالغة 710 مليار متر مكعب أن ينخفض اعتماد الاقتصاد التركي على الواردات [27]، ومهما يكن فلو بلغ إنتاج حقل سكاريا في ثلاثينات هذا القرن لمستوى مرتفع، فإن الاعتماد على التوريد سيظل في مستوى 75% من الاحتياج، وعليه فإن السوق سيكون متروكا للتوريد، وعرضة لتقلبات الأسعار العالمية.

رؤية جديدة لسوق الغاز التركي

لطالما استفاد الاقتصاد التركي من سوق الغاز التركي، ومن التطورات خلال العقود الأربعة الماضية، وقد أوضحت ذلك أزمة الطاقة مؤخرا، والتي كبدت الاقتصاد التركي تكاليف باهظة بسبب برامج الإجراءات الوقائية، وحالة عدم التيقن، وعدم كفاية الإطار القانوني، وفي أبريل 2023 جرى تعديل قانون سوق الغاز الطبيعي (ENGML) بحيث يجري إعادة هيكلة بوتاش في سوق الغاز الطبيعي، وشدد صانعو السياسة في ديباجة القانون المعدل على إعادة هيكلة بوتاش لتتوافق مع الإطار القانوني الذي سيطبق تلبية لمصالح الأمة العليا، فيما يتصل بصيانة أمن الطاقة، وتعزيز التنافسية في سوق الغاز الطبيعي [28]، ومع هذا التعديل جرى تخفيض حصة بوتاش إلى 20% في السوق، ورفع حظر التوقيع على عقود جديدة، وبهذا فإن القانون يقدم آليات الترانزيت، وتحويلات علاقات المصدرين، وذلك لدعم تكوين مركز إقليمي للغاز الطبيعي، بما يمكن من نقل الغاز الطبيعي للجوار الإقليمي، وضمان أمن تزويد الطاقة.

ومع ذلك فإنه وبالنظر للطبيعة المركبة، والمعقدة، فإن سجل سوق الغاز الطبيعي يتميز بحالات عديدة من عدم تطبيق الإجراءات، والسياسات، ولهذا فمن الجوهري أن تصوغ الحكومة استراتيجية أكثر شمولية، وفعالية، بحيث تضع في اعتبارها كل آليات السوق، وتتضمن التعقيدات الناشئة من التطورات المستجدة، والتجارب الماضية، وتوقعات لاعبي الأدوار الهامة في قطاع الخاص، مع متابعة المحافظة على المصالح الوطنية، وحقائق سوق الغاز الطبيعي الدولي، مع التزام صلب نحو تنفيذ الاستراتيجية، ويمكن للحكومة تقديم هذه المقاربة الجديدة في ورقة استراتيجية الغاز الطبيعي لكافة أصحاب المصلحة.

ينبغي أن تركز هذه الاستراتيجية على العناصر الآتية:

1-قابلية الأسعار للتوقع وآلية الدعم الجديدة

تعتبر ساسية التسعير الشفافة تجاه كل الشرائح المستفيدة جوهرية، والسياسة التسعيرية الخاصة بالقطاع الصناعي، ومحطات الطاقة ينبغي أن تكون مبنية على واقع السوق، والقدرة على التنبؤ بها، كما ينبغي إلغاء سياسة الدعم المالية الراهنة، واستبدالها بسياسة أخرى جديدة، تهتم بالشرائح الأضعف بدلا من شمولها كل ملاك المنازل، ورواد الأعمال من الصغار والمتوسطين، كما ينبغي أن تكون مبنية على الاستغلال الأمثل للاحتياطات الوطنية والتوزيع العادل للثروة بين المواطنين.

2-التوزيع الواضح للأدوار والمسؤوليات

من المحتم توزيع الأدوار، والمسؤوليات بين القطاع الخاص، والمؤسسات الحكومية، وذلك لضمان التزويد الآمن للغاز الطبيعي، والاستناد لظروف سوق قابلة للتوقع، فقد تمدد بوتاش عقود، وذلك بشروط أفضل نظرا لقوتها التفاوضية باعتبارها مؤسسة حكومية، وعليه فينبغي أن لا تعيق بوتاش توقيع رجال الأعمال، والمتعهدين لعقود توريد، وتزويد الغاز، وهو ما قد يؤدي إلى مرونة، وتنافسية في سوق الغاز الطبيعي، لكن يبقى عام 2026 عاما حاسما في مستقبل سوق الغاز الطبيعي التركي، وينبغي أن تكون الاتفاقات الجديدة مرتبطة بالأولويات التي تقررها ورقة الاستراتيجية المقدمة، فإن نجحت تركيا في بناء مركز للغاز معتمد عليه يمتلك معيارا سعريا ذا سمعة جيدة، فإن عقود الغاز الطبيعي المنتهية سيتم تجديدها في ظل ظروف أكثر تنافسية.

4- تفكيك بوتاش

ينبغي تفكيك بوتاش لمؤسسات أعمال حديثة، ومنفصلة، تحافظ على المصالح الوطنية تأسيسا على وظائفها المعتبرة، وقد تكون النماذج السابقة تاريخيا للتفكيك، وإعادة الهيكلة (ENGIE الفرنسية وGRT gasو ENI وSNAM الإيطاليتين) ملهمة لصناع السياسة التركية لإيجاد الحل الأمثل، لكن هذا لا يعني خصخصة أصول الدولة تماما، فقد يقود هذا لتعريض أمن الطاقة الوطني للخطر، لذا ينبغي أن يقدم تفكيك بوتاش عبر مقاربة وظيفية للكيانات الجديدة الفعالة التي ستمتلكها الدولة كذلك، إضافة إلى نظام سوق فعال، وشفاف وعادل.

5-التحول لمركز طاقة أوروبي منظم

إن التعقيدات القائمة حاليا قد تعيق استفادة تركيا من كامل مميزات الفرص المتاحة بسبب إمكاناتها الجغرافية السياسية، والاقتصادية، والتقنية، ويؤكد حاجة تركيا لتكوين مركز للطاقة يرتبط بسوق الغاز الأوروبي، وينبغي أن ينسجم تأسيسه مع القواعد الأوروبية التي شهدتها النماذج السابقة، ويمكن لمواصفات مركز الطاقة الذي أسسه اتحاد تجار الطاقة (EFET) أن ترشد صناع السياسة التركية للاستناد إليه في اتخاذ الإجراءات الضرورية، والتعديلات اللازمة لإجراءات سوق الغاز، والممارسات فيه.

6- تقليل استخدام الكربون وسياسة الغاز المتجدد

لتنفذ تركيا سياسة "صفر الشبكة المستهدف" بحلول 2053، ينبغي أن تستهدف استخدام الفعال للغاز الطبيعي من قبل شرائح المستهلكين كافة، بحيث تنخفض تكلفة التوريد بما يسهم في الاستخدام الأمثل للموارد الوطنية، وذلك لكون سوق الغاز التركي أحدث من الأسواق الاوروبية، واستغلال الغاز الطبيعي حتى ينقضي عمرها التقني أمر حيوي للمصالح الوطنية، ولهذا فإن تقليل استخدام الكربون، والاعتماد على الغاز الطبيعي المتجدد يجب أن يكون مدعوما بآليات صلبة، خاصة للقطاعات الأكثر تضررا من مخاطر تطبيق أوروبا لآليات ضريبة تقليل استخدام الكربون، كما يجب أن تكون إمكانات تركيا في الميثان الحيوي مساحة تطوير جديدة لنظم غاز منخفضة في استخدام الكربون.

الهوامش:

[1] "Natural Gas Market 2023 Sector Report. " EMRA. Energy Market Regulatory Authority. Accessed June 10, 2024. https://www.epdk.gov.tr/Detay/Icerik/1- 1275/natural-gasreports.

[2] EUROSTAT. "Supply, Transformation, and Consumption of Gas. " Accessed April 15, 2024. https://ec.europa.eu/eurostat/databrowser/view/nrg_cb _gas/default/table?lang=en.

[3] TEIAS. "Türkiye Elektrik İstatistikleri. " Accessed June 10, 2024.https://ytbsbilgi.teias.gov.tr/ytbsbilgi/frm_istatisti kler.jsf.

[4] Ministry of Energy and Natural Resources of Türkiye. “93 yeni yerleşim yerini daha doğal gaz konforuyla tanıştırdık, ” January 5, 2024. Accessed April 27, 2024. https://enerji.gov.tr/haber-detay?id=21223 .

[5] "2022 Natural Gas Distribution Sector Report. " GAZBİR. GAZBİR - Natural Gas Distribution Companies Association of Türkiye, August 14, 2023. https://www.gazbir.org.tr/en/publications/89.

[6] "Türkiye National Energy Plan. " Republic of Türkiye Ministry of Energy and National Resources, 2022. https://enerji.gov.tr/Media/Dizin/EIGM/tr/Raporlar/TUEP /T%C3%BCrkiye_National_Energy_Plan.pdf.

[7] "Natural Gas Market Sector Reports of 2019, 2020, 2021, 2022 and 2023. " EMRA. Energy Market Regulatory Authority. Accessed June 10, 2024. https://www.epdk.gov.tr/Detay/Icerik/1-1275/natural- gasreports.

[8] "Gas Market Report, Q1-2023. " IEA. International Energy Agency, February 2023. https://www.iea.org/reports/gas-market-report-q1- 2023.[9] Fulwood, Mike. "A New Global Gas Order? (Part 1): The Outlook to 2030 after the Energy Crisis. " The Oxford Institute for Energy Studies, July 2023. https://www.oxfordenergy.org/publications/a-new- global-gas-order-part-1-the-outlook-to-2030-after-the- energy-crisis/.

[10] "Global Gas Security Review 2023. " IEA. International Energy Agency, July 2023. https://www.iea.org/reports/global-gas-security-review- 2023.

[11] "Hazine Bakanlığı, KİT'lerin görevlendirme olarak adlandırılan kaynak aktarım bilgilerini yayınladı. " EnerjiIQ 17, no. 588 (May 2, 2024): 10.

[12] Jégo, Marie. "President Erdogan ' s Grain Deal Is a Lesson in Diplomacy. " Le Monde. August 5, 2022. https://www.lemonde.fr/en/international/article/2022/0 8/05/president-erdogan-s-grain-deal-is-a-lesson-in- diplomacy_5992564_4.html.

[13] Arinc, Ibrahim S. "The Natural Gas Geopolitics of Turkey. " Doctoral Dissertation, Durham University, 2014

[14] "2024 Yılı Cumhurbaşkanlığı Yıllık Programı. " Presidency of the Republic of Türkiye, October 25, 2023. https://www.sbb.gov.tr/wp- content/uploads/2023/10/2024-Yili-Cumhurbaskanligi- Yillik-Programi.pdf

[15] GIIGNL Annual Report 2024. " GIIGNL, June 2024. https://giignl.org/wp-content/uploads/2024/06/GIIGNL- 2024-Annual-Report-1.pdf

[16] "Natural Gas Market Sector Reports of 2019, 2020, 2021, 2022 and 2023. " EMRA.

[17] "Natural Gas Market 2023 Sector Report. " EMRA.

[18] EFET. "2023 Review of Gas Hub Assessment. " Accessed May 14, 2024. https://www.efet.org/home/documents?id=19.

[19] European Commission. "EU Trade Relations with Türkiye. Facts, Figures and Latest Developments. " Accessed February 15, 2024. https://policy.trade.ec.europa.eu/eu-trade-relationships- country-and-region/countries-and-regions/turkiye_en.

[20] Acar, Sevil, Ahmet Atıl Aşıcı, and A. Erinç Yeldan. "Potential Effects of the EU' s Carbon Border Adjustment Mechanism on the Turkish Economy. " Environment, Development and Sustainability 24, no. 6 (August 31, 2021): 8162–94. https://doi.org/10.1007/s10668-021- 01779-1.

[21] Türkiye National Energy Plan. MENR

[22] AA. "Türkiye Announces National Energy Plan and Hydrogen Strategy, " January 19, 2023. https://www.aa.com.tr/en/economy/turkiye-announces- national-energy-plan-and-hydrogen- strategy/2791948#:~:text=Hydrogen%20Technologies%2 0Strategy%20and%20Roadmap, - Meanwhile%2C%20Donmez%20also&text=Starting%20fro m%202030%20until%20the,the%202050s%2C%22%20he %20said.

[23] Birman, Jessie, Julien Burdloff, Hugues De Peufeilhoux, Guillaume Erbs, Malo Feniou, and Pierre- Laurent Lucille. "Geographical Analysis of Biomethane Potential and Costs in Europe in 2050. " ENGIE. ENGIE, May 2021. https://www.engie.com/sites/default/files/assets/docu ments/2021- 07/ENGIE_20210618_Biogas_potential_and_costs_in_20 50_report_1.pdf.

[24] "Natural Gas Market Sector Report of 2023. " EMRA.

[25] "Convergence between Spot and Long-Term Gas Prices. " Enerji IQ 6, no. 577 (February 8, 2024): 2.

[26] Rzeyeva, Gulmira. "Türkiye ' s Supply-Demand Balance and Renewal of Its LTCs. " OIES. The Oxford Institute for Energy Studies, April 2022. https://www.oxfordenergy.org/wpcms/wp- content/uploads/2022/04/Insight-113-Turkeys-supply- demand-balance-and-renewal-of-its-LTCs.pdf .

[27] "Türkiye Starts Delivery of Natural Gas from Black Sea Field. " Enerji IQ - English, no. 194 (April 24, 2023): 4.

[28] "Preamble of Omnibus Bill No:7451. " Turkish Grand National Assembly, March 7, 2023. https://cdn.tbmm.gov.tr/KKBSPublicFile/D27/Y6/T2/We bOnergeMetni/bae9f6a3-880d-4d9a-aaca- 419909a40b9d.pdf.

عن المؤلف

إبراهيم سعيد إيرنتش مستشار المدير التنفيذي في ٍSOCAR التركية

تحديد المسؤولية

الآراء الواردة في المقال المنشور تعبر عن رأي صاحبها، ولا تعبر عن قرارات أو آراء أو سياسات ما ينتمي إليه من مؤسسات.

عن مركز أبحاث السياسات الدولية

مركز أبحاث السياسات الدولية (CIPR) مركز أبحاث يهتم بالجوانب الاقتصادية والسياسية والطاقة والأمن في دول مجلس التعاون الخليجي، مقره في الدوحة، ومركز (CIPR) مختص في تحليل المخاطر السياسية، والحكومات، واستشارات المؤسسات، وحل الصراعات، ومسار الدبلوماسية الثاني، واستشارات التنمية والشؤون الإنسانية، وإدارة الفعاليات في دول مجلس التعاون لدول الخليج العربي، وما حولها، و(CIPR) يهدف المركز ليصبح منصة أساسية في مجالات الحوار، والمناظرة في الإقليم، علاوة على المنشورات، والفعاليات، والإنتاج الإعلامي، وذلك بهدف إنعاش الفهم المتكامل للأدوار المتبادلة في المنطقة، وذلك عبر مقاربات متميزة، وعلمية، حيث يمثل (CIPR) منصة تجمع مختلف الأصوات من المجتمع الأكاديمي، وعالم السياسات، والأعمال من الإقليم، والمركز الوطنية المختلفة، والعمل على إنتاج أفكار جديدة برؤى جديدة لقضايا الإقليم.